스튜어드십 코드와 대한항공 주가

- 유용하고 알뜰한 정보(USEFUL INFORMATION)/주식 공부 & 소식(Stock Study & News)

- 2019. 3. 30. 16:21

스튜어드십 코드와 대한항공 주가

주주총회의 시즌이 마무리되어 가고 있다. 올해는 어느 해 보다 도 많은 관심을 불러 모았는데 그 중심에 국민연금과 대한항공이 있었다. 국민연금은 2018년에 스튜어드십 코드를 도입하여 투자 기업에 대한 적극적인 주주권 행사를 예고한 바 있으며 이번 대한항공 주주총회에서 결정적인 역할을 담당했던 축으로 등장했다.

그동안 대한항공은 한국에서 가장 크고 노선 망이 제일 많은 대표 항공사임에도 불구하고 수많은 악재가 떠오르면서 고전을 겪어 왔다. 2014년 땅콩 회항을 시작으로 2018년에는 역대 급으로 악재가 터져 나온 바 있었으며 현재도 그룹 총수를 비롯하여 여러 인물들이 수많은 혐의를 안은 채 법의 심판을 기다리고 있다.

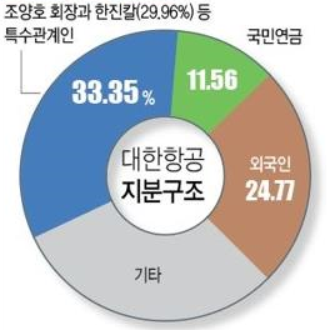

국민연금은 대한항공이 보유하고 있는 지분에서 조양호 회장과 지주회사인 한진칼 등 특수관계인이 보유하고 있는 지분 33.35%를 제외하면 11.56%를 보유하고 있는 2대 주주이다. 외국인 주주는 24.77%이며 나머지는 기관과 개인 투자자들의 지분으로 구성되어 있다.

이런 국민연금이 스튜어드십 코드를 적용하여 이번 주주총회에서 핵심사안이기도 했던 조양호 회장의 사내 이사 선임을 반대하겠다는 의견을 냄에 따라 결국 조회장을 끌어내는 성과를 이루었다. 그간 한국 기업들의 주주총회에서 볼 수 없었던 장면이라 대단히 극적이며 관심을 끄는 사건이 아닐 수 없었다.

그저 으름장에 불과한 것 같던 스튜어드십 코드의 진가가 드러난 것으로 보이는데 이전과는 달라진 양상이라 족벌적이며 제왕적 리더십에 크게 의존해 왔던 한국의 기업 경영 환경에 일종의 경종을 울린 것으로 평가하고 싶다. 그럼 먼저 스튜어드십 코드는 무엇인지 알아보겠다.

스튜어드십 코드란

스튜어드십 코드(Steward Ship Code)를 먼저 살펴봐야겠다. 스튜어드란 말은 중세시대 장원을 소유하고 있던 영주들의 재산을 관리하던 사람들에서 비롯된 것으로 현대에서는 국민연금 같은 기관들이 주주들의 재산을 관리한다는 의미로 쓰이고 있다. 기관투자자들이 수탁자로서의 책임을 다하라는 것인데 쉽게 말해서 투자한 돈이 새나가지 않도록 잘 관리를 하라는 것이다.

오랫동안 기관투자자들은 기금 운용을 위하여 기업의 주식을 매수하여 보유하고 있었는데 스튜어드십에 따라 이제는 투자한 기업에 대하여 주주로서의 목소리를 높여 주주의 이익을 높이고 기업으로 하여금 투명한 경영과 지속 성장 가능성을 높이는 것을 목표로 한다. 국민연금외 다른 투자기관들도 도입하였거나 도입을 검토하고 있다.

국민연금의 스튜어드십 코드

국민연금은 개인들의 돈을 적립하여 나중에 국민들에게 연금을 지급해야 할 책임을 지고 있는데 그 금액의 규모가 현재까지 적립된 기금은 638조 8천억에 이르고 있다. 이번 대한항공의 경우에서와 같이 상당한 지분을 가지고 있어 결정적인 결론을 끌어내는데 기여한 것으로 보인다.

투자자로서 기업의 가치를 올리고 수익을 극대화하는 측면에서 스튜어드십 코드는 적절한 면이 있는 것으로 보인다. 특히 대한항공의 경우에는 국내 굴지의 항공사라는 명성에 걸맞지 않은 제왕적 경영과 각종 대기업에 어울리지 않는 갑질, 폭행 등으로 인하여 회사의 주가도 떨어지고 명성에도 큰 흠이 발생하고 있는 만큼 어떤 식으로든 제어가 필요한 상황이었다. 이번 건에 대하여 전경련, 보수 언론에서는 아니나 다를까 사회주의 운운하며 국민연금의 개입과 반대표 행사에 대하며 비판을 하고 이는데 이건 그저 흠집 내기로 밖에는 보이지 않는다.

기업은 사회적 책임을 다해야 한다.

기업은 개인이 소유물이 아니며 사익을 취하고자 하는 수단이 아니다. 정 사익을 취하려면 동네에서 가게를 운영하던지 해야지 글로벌 기업이라는 대규모 항공사에 맞지 않는 어이없는 행태를 보여주고 있으니 어떤 주주들이 용납할 수 있겠는가 말이다. 하물며 아무 돈도 투자하지 않은 일반인들도 아니고 주식을 가지고 있는 주주들의 입장에서는 더 이상 한 회사를 이끌어갈 수장으로 인정할 수 없다는 것을 보여준 계기였다.

그럼에도 불구하고 이 회사에서 내놓은 입장을 보면 조회장이 비등기이사로서 경영권을 계속 행사하겠다고 한다. 지주회사인 한진칼의 지분을 이용하여 결코 이대로 물러나지 않겠다는 것을 천명한 셈인데 주주들의 의사에 반하여 계속 경영을 하겠다는 것이다.

주주들의 재산에 손해를 끼치는 기업 오너에 대한 큰손일 수 있는 기관투자의 경고를 무시하겠다는 것인데, 역으로 한국의 기업경영 체계가 얼마나 후진적인지를 깨닫게 된다. 기업경영의 자율성 훼손을 내세우기 전에 기업은 사회적 책임을 먼저 다해야 할 것이다.

이제는 대한항공의 주가와 전망에 대하여 알아 보겠다.

대한항공 2018년 실적

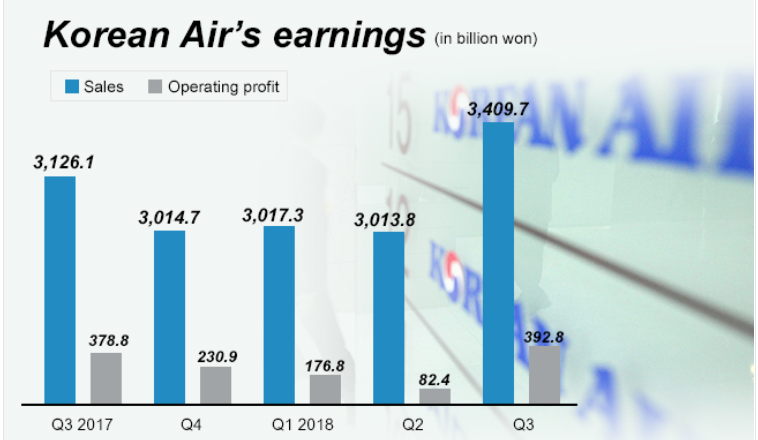

우선 실적을 살펴보면 대한항공에서 공시한 자료에 따르면 영업수익 규모는 12조 6512억 원,영업이익은 6924억 원이며 당기 순이익은 -803억 원으로 발표됐다. 전년 대비하면 영업수익과 당기순이익이 각각 27.6%, 108.3% 감소하였다. 당기순이익 적자 감소가 2016년 이후 2년 만이라 뼈아픈 실적인 것 같다. 매출은 증가하고 있으나 당기 순이익의 감소는 수익성 개선에도 좋지 않은 영향을 끼쳤다.

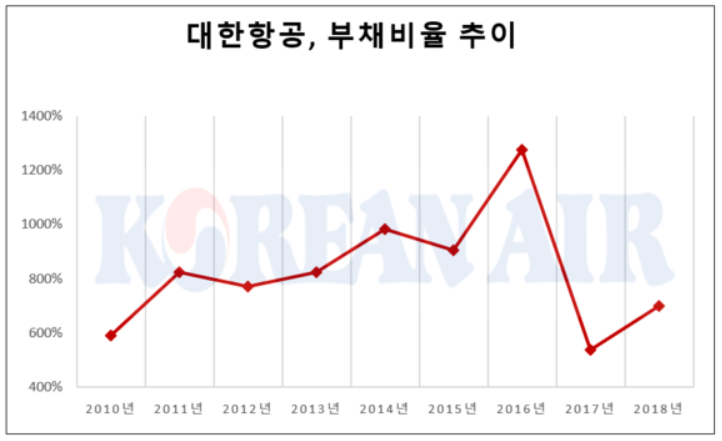

특히 대한항공이 개선해야 할 항목 중의 하나인 부채 비율은 전년 대비하여 160.9%까지 다시 상승하여 698.8%까지 올라갔다. 물론 항공업종 특성상 유가상승,환율 변동 등의 영향을 많이 받고 있는 점은 감안해야 하지만 그럼에도 불구하고 악재로 자리 잡을 여지가 다분히 있음은 부인할 수 없다.

대한항공 주가 전망

대한항공의 현재 주가는 31,850원으로 전일 대비하여 400원이 올랐다. 주주총회 당일 회장 사내이사 부결에 따른 변화의 가능성을 점쳤는지 주가가 급상승하기도 하였으나 경영권 유지라는 소식에 다시 내려가고 있는 추세이다. 대부분의 주자 기관에서는 매수 의견을 내고 있으며 목표 주가는 39,000원에서 42,000원까지 보고 있다. 여러 가지 부정적인 요소에도 불구하고 중국 여객의 증가. 근로 시간 단축 등으로 인한 여행의 대중화 등은 호재로 계속 작용할 것으로 보인다.

특히 대한항공은 장거리 노선을 많이 보유하고 있는데 경쟁이 매우 치열한 단거리 노선에서의 LCC와의 경쟁에서 비교적 여유 있는 편이다. 이점에서 아시아나와는 대비가 된다. 유가와 환율의 상승 문제도 있으며 이로 임한 운임의 인상으로 여객 수용 증가세가 둔화될 가능성도 전혀 배제할 수는 없다. 조회장의 경영권 행사와 관련된 논란도 계속될 것으로 보이며 이는 긍정적인 것보다는 부정적인 요소로 작용할 가능성이 커 보인다.

그룹 총수가 주주총회에서 연임이 부결되어 물러나는 상황에 놓인 대한항공으로서는 일단은 경영의 부재는 없다며 안정적인 기조로 가겠다는 것인데 투자의 관점에서 보면 불확실성이 제거된 듯하면서도 제거되지 않은 상태인 것 같다. 2019년 실적에 따라 이번 2019년 3월의 선택이 어떤 것이었는지를 알게 될 것 같다. 그리고 내년 있을 2020년 3월의 주주총회에서는 더욱 격렬한 논쟁이 있을 것으로 보인다.

'유용하고 알뜰한 정보(USEFUL INFORMATION) > 주식 공부 & 소식(Stock Study & News)' 카테고리의 다른 글

| 코로나 진단키트 관련주 피씨엘, 수젠텍 진단키트 및 주가 알아보기 (0) | 2020.02.27 |

|---|---|

| 강성부 펀드(KCGI)와 한진칼 주가의 향방 (0) | 2019.04.15 |

| 대북경협주 아난티 주가 전망 (0) | 2019.04.08 |

| 용평리조트 주가 분석과 전망 (0) | 2019.03.14 |

| 코덱스 코스닥 150 레버리지, 코덱스 200 알아보기 (1) | 2019.03.03 |