관심을 모았던 테슬라 배터리데이 행사는 기대와 달리 미래에 대한 희망사항만 보여주며 크게 주목을 끌만한 내용은 없어 많은 실망이 쏟아졌다. 이번 주는 수소트럭으로 큰 관심을 모았던 니콜라도 사기일 가능성이 커지고 이에 창업자가 물러나면서 미래 기술주가 모두 큰 하락을 기록했다.

니콜라는 제2의 테슬라로 불리면서 굴지의 글로벌 기업들이 투자에 나서기도 했으며 한국에서는 한화그룹도 관여를 하였는데 제대로 헛짚은 것이 아닌가 하는 우려를 낳고 있다. 니콜라 사기 의혹 관련 내용에 대하여 알아보고 관련주인 한화 솔루션 주가 전망도 함께 살펴 보겠다.

니콜라는 어떤 회사?

테슬라는 미국의 천재 물리학자이자 공학기술자인 니콜라 테슬라에서 이름을 따 온 것으로 니콜라라는 이름도 여기에서 유래된 것이다. 시대를 앞서간 천재 학자가 남겨 놓은 이론들은 생전에는 그다지 주목을 받지 못했지만 지금은 혁신의 아이콘으로 평가 받으며 테슬라나 니콜라 같은 미래 기술 업체의 회사명으로 이용되고 있는 것이다.

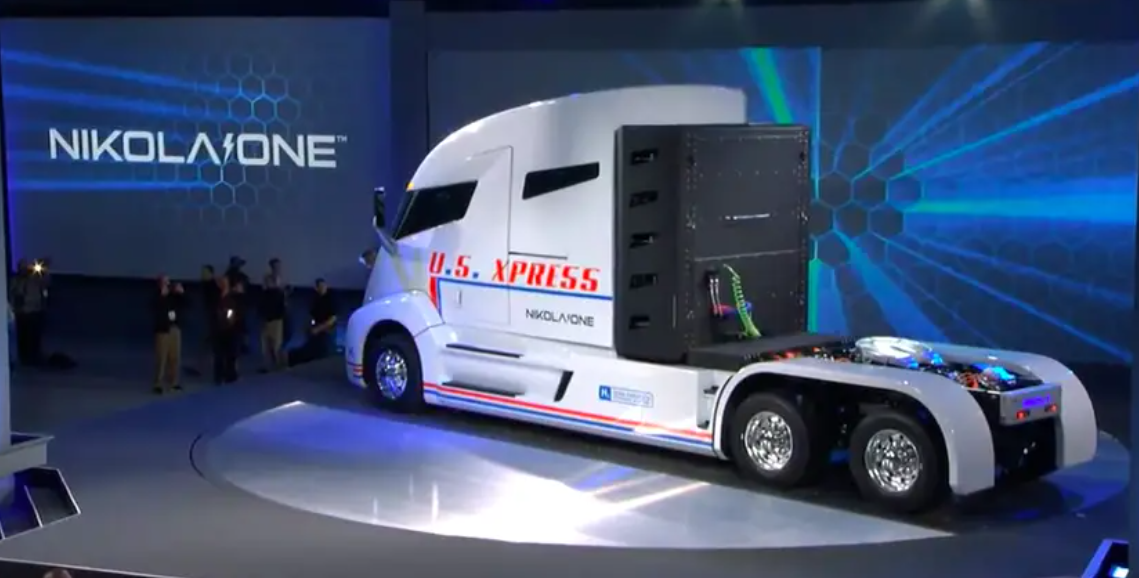

니콜라는 수소자동차 설계업체로 등록되어 있는 회사이다. 테슬라와 더불어 큰 관심을 끌었던 것은 바로 수소전기로 움직이는 트럭을 생산할 수 있다는 발표를 했던 것인데 1회 충전으로 1,900여 km 이동 가능하다는 내용이었으니 상당히 센세이션을 일으킬만한 내용이었던 것이다. 2차 전지 배터리 자동차는 어느 정도 현실화되어 있는데 수소전지 자동차는 아직 상용화가 안되어 있으며 갈 길이 먼 영역이다. 수소와 산소의 반응으로 얻은 전기를 동력으로 움직이는 자동차로 배터리 충전식 전기차보다 더 환경 친화적이며 주행거리도 길며 충전도 더 빠르다는 장점이 있지만 가격이 비싸며 충전 여건도 아직 잘 구축이 되어 있지 않은 단점이 있다.

니콜라가 일반 자동차도 아닌 트럭을 수소전지로 이동시킬 수 있다고 한 것에 대하여 시장이 뜨거운 반응과 관심을 가졌던 것은 당연한 것이었을 것 같다. 현재는 현대자동차가 수소전지 트럭 분야에서 앞서가고 있는 것으로 보이는데 이미 콘셉트카를 내놓으며 상용화에 성큼 다가서고 있다. 니콜라가 발표했던 수소전지트럭 니콜라원은 미래형 자동차로 간주되며 큰 관심을 모았지만 실체가 불분명하다는 지적도 있었다. 니콜라는 올해 미국 나스닥에 상장되며 시가총액이 37조원에 이르기도 했다.

니콜라 사기 의혹

이렇게 잘 나가는 것 같던 니콜라는 한 리서치 회사가 니콜라는 사기라는 내용의 보고서를 내놓으며 논란에 휩싸이고 있다. 실제로 개발한 제품이 하나도 없으며 발표를 했던 시제품도 실제 수소전지로 구동되었던 것도 아니라 언덕 위에서 굴려 움직이는 것처럼 보이게 만들었다는 완전한 허구라는 것이다.

이에 대한 해명도 매우 궁색한데 CEO였던 트레버 밀튼은 수소트럭이 진짜라고 한적이 없으며 주행을 했다고 한 적이 없다고 하는 무책임한 발언을 하기도 했다. 결국 그는 폭로가 나온 이후 사임하며 의혹이 사실일 것이라는 주장에 더욱 힘을 실어주고 있다. 글로벌 자동차 업체인 GM, 태양광 전지 업체인 한화, 자동차 부품기업 보쉬, 이탈리아의 자동차 업체 이베코 등과 협력을 구축했다고 하며 선전을 해왔던 것인데 이들 업체도 매우 당황스러울 것 같다. 이미 주가는 속절없이 추락하였으며 미국의 관련 기관에서도 대대적인 조사를 벌이겠다고 하였으니 희대의 사기극인지 진짜 미래기술을 보유하고 있는 유망업체인지 진위가 가려질 것이다.

관련주 한화솔루션 주가

수소 생산을 위하여 태양광 에너지 기술도 필요한 데 바로 한화그룹이 니콜라와 협력 관계, 투자를 하고 있는 업체이다. 한화에너지와 한화종합화학은 1억달러(약 1160억원)를 투자해 니콜라 지분 6.13%를 보유하고 있다.

한화솔루션(009830)이 이번에 니콜라 관련주로 곤란한 상황에 놓이게 된 것으로 보이는데 바로 한화 에너지와 한화종합화학이 이 회사의 자회사로 니콜라에 투자를 했던 이유이다. 니콜라의 주가가 상승하면서 한때 유망주로 꼽히기도 했으나 상황이 반전되며 25일 기준 35,150원으로 마감되며 보름 만에 주가가 33% 빠지며 악영향을 받고 있는 것으로 보인다. 수혜주로 분류되었지만 지금은 빨리 손절매라도 해야 하는 것이 아닌가 하는 투자자들의 고민이 많을 것 같다.

니콜라 나스닥 상장에 따른 지분 평가 이익이 970억에 달한다는 발표도 있었지만 이제는 의미 없는 수치가 된 것 같다. 니콜라 논란에도 불구하고 이 회사의 영업실적은 양호한 편이다. 2분기 실적은 매출액 1조9천억원, 영업이익은 1,285억원으로 지난해보다 이익은 8% 증가한 것으로 나타났다. 태양광, 석유화학의 호조에 힘입은 바가 큰데, 니콜라 변수가 어떻게 작용할지는 좀 지켜봐야 하겠지만 좋은 소식은 아닌 것으로 보인다. 회사 자체의 사업은 유망사업으로 관심 있게 볼 만 하다.

이상과 같이 니콜라 사기 논란, 관련주 한화솔루션에 대하여 살펴 보았다. 아무리 봐도 니콜라는 사기일 가능성이 클 것 같은데 실제 수소자동차를 개발하고 있는 현대자동차의 발전 가능성, 주가 상승이 더 긍정적일 것으로 전망된다.

'유용하고 알뜰한 정보(USEFUL INFORMATION) > 주식 공부 & 소식(Stock Study & News)' 카테고리의 다른 글

| 두산인프라코어 밥캣 매각 예비입찰 진행, 주가 전망 (0) | 2020.10.03 |

|---|---|

| 빅히트 엔터테인먼트 주가 예상, 상장 주식 공모주 청약, 예상공모가 (0) | 2020.09.27 |

| 테슬라 배터리데이 임박, 테슬라 주가, 관련주 알아보기 (0) | 2020.09.22 |

| 카카오뱅크 상장일, 상장 공모가, 청약 일정 예상, 관련주 알아보기 (0) | 2020.09.12 |

| 따상 뜻, 카카오게임즈 주가 따상 실현, 전망 (0) | 2020.09.11 |